A股今日迎来马年开门红,截止收盘,沪指涨0.87%,收报4117.41点;深证成指涨1.36%,收报14291.57点;创业板指涨0.99%,收报3308.26点。沪深京三市成交额达到22184亿,较上一交易日放量2193亿。

行业板块多数收涨,贵金属、石油石化、玻璃玻纤、农化制品、化学原料、非金属材料板块涨幅居前,影视院线、传媒、旅游及景区、软件开发板块跌幅居前。

个股方面,上涨股票数量超过4000只,逾百股涨停。贵金属与石油石化板块爆发,通源石油20cm涨停,湖南白银、中油工程、准油股份、中曼石油、中海油服等多只股票涨停。化工板块走强,美邦股份4连板,红宝丽、红墙股份、澄星股份、金浦钛业涨停。培育钻石概念大涨,四方达20cm涨停,黄河旋风涨停。玻纤概念反复活跃,国际复材涨超4天2板。下跌方面,影视院线概念股集体大跌,光线传媒、中国电影等多股跌停。

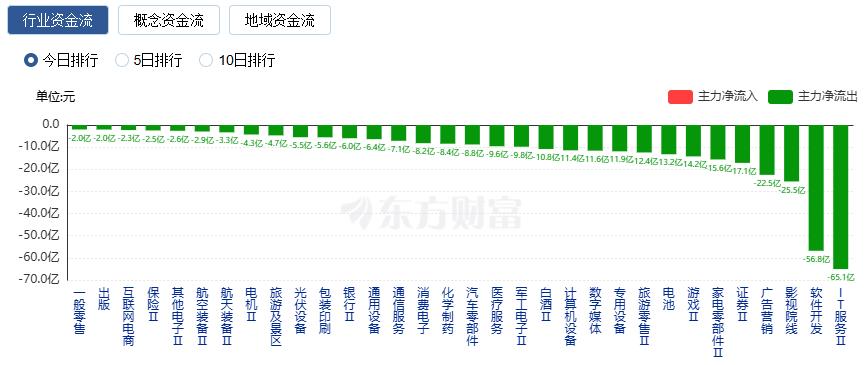

行业资金流向:48.73亿净流入通信设备

行业资金方面,截至收盘,通信设备、电网设备、元件等净流入排名靠前,其中通信设备净流入48.73亿。

净流出方面,IT服务、软件开发、影视院线等净流出排名靠前,其中IT服务净流出65.06亿元。

今日要闻

美拟以“国家安全”为由对约六个行业加征新一轮关税

当地时间23日,美国媒体报道称美国政府正考虑以“国家安全”为由,对约六个行业加征新一轮关税。知情人士称,拟议关税可能涵盖大型电池、铸铁及铁制配件、塑料管道、工业化学品以及电网和电信设备等行业。这些新关税将独立于近期宣布的全球15%关税措施单独实施。

商务部:将20家日本实体列入出口管制管控名单

商务部发布公告,将三菱造船株式会社、三菱重工航空发动机株式会社等20家日本实体列入出口管制管控名单。此举旨在维护国家安全和利益,履行防扩散等国际义务。公告自公布之日起正式实施。

金价重回5200美元!贵金属集体爆发 2026年保持乐观展望?

综合市场观点来看,近期黄金、白银再度走强,与市场避险情绪升温密切相关,而主要来自两个方面:一是关税问题;二是地缘政治问题。

地缘局势与关税扰动 油气板块掀涨停潮 多只概念股年内获融资客加仓

消息面上,国际原油市场在春节假期期间迎来强势反弹,布伦特原油期货累计涨超5%,美国WTI原油期货累计涨幅超4%。美伊局势的反复摇摆以及美国贸易政策的突变,是影响油价走势的重要因素。

机构观点

中信证券:节后春季行情有望延续

今年2月是一个重要的分水岭,AI Coding能力的跃升使得全球有效代码的规模正式进入指数级别膨胀的阶段,而社会实物生产价值总量和总收入的扩张速度在目前的物理AI技术条件下远落后于AI生成的代码量扩张的速度,全球大概率会先经历一个代码量膨胀、执行力过剩、竞争加剧和资本投入回报率受损的过程。根据不同行业的物理依赖度和监管/情感壁垒两个维度,可以把行业划分为受损(低物理依赖、低监管/情感壁垒)、重塑(低依赖、高壁垒)、堡垒(高依赖、高壁垒)和受益(高物理依赖、低监管/情感壁垒)四个类别。在未来一段时间,实物稀缺的受益者和代码膨胀下的受损者之间的收益差距或将不断拉大,这个分化趋势还会持续。这是在考虑市场行情和板块配置时不得不重视的新因素。从短期市场层面来看,A股行业格局以制造和金融为主,在此轮AI冲击下所受影响相对美股和港股更小,资金流入和人心思涨的格局也未发生变化,节后春季行情有望延续,涨价仍然是一季度的核心配置线索之一。

中信建投:A股有望开启新一轮上行

春节期间全球股市整体强势,无重大风险事件,当前市场情绪仍然高涨,节后A股有望开启新一轮上行。行业配置上继续坚持“科技+资源品”双主线。其中科技主线以AI、人形机器人、新能源和创新药为核心,资源品主线以贵金属、石油石化、基础化工为核心。重点关注板块包括:半导体、AI(光通信、液冷、电子布、高端铜箔等)、机械、有色、石油石化、基础化工、电力设备(储能、特高压、光伏、固态电池等)、创新药等。

申万宏源:中期还有第二阶段上涨

维持中期还有“第二阶段上涨”的判断,可能启动的窗口是2026年中前后。春节假期,压制总体风险偏好的因素仍较多,节后可能延续短期调整。震荡区间下限探明后,便可以着手准备“二阶段上涨行情”,基于中期机会做配置的窗口打开。而这更可能是一次缓慢启动,可以从容配置。3月两会,3月底4月初中美关系观察窗口,可能都会演绎震荡市中的反弹波段。震荡波段中,最佳机会是科技新方向,春节假期兑现新亮点的方向,就是短期结构性机会的主要来源,重点关注:机器人产业(机器人尚未触及低性价比区域)、AI大模型(A股可能更多体现为AI应用的扩散机会)、存储。另外,美伊冲突担忧升温,关注石油、油运。基于中期机会做配置,景气科技和周期Alpha仍是方向。另外,中期看好非银金融的重估机会。

兴业证券:继续看好节后新一轮上行

节前A股跟随海外资产调整后已释放了一定的风险,节后A股即将进入一段高胜率窗口,叠加海外美国关税违宪和特朗普访华日程敲定支撑风险偏好、国内宏观和产业层面的密集催化对结构上形成指引,继续看好A股节后迎来新一轮上行。相对胜率看,春节后科技制造、资源品和基建链明显占优。其中,科技制造方面,继续聚焦“泛AI资产”,围绕算力基础设施与商业化应用布局。资源品方面,考虑到本轮供需格局改善带来的涨价更多是结构性的,当前涨价更可持续的领域或将仍以中游材料和制造为主,对于与内需和地产链相关性较强的上游资源和下游消费的涨价机会,仍需观察后续供需改善的传导是否顺畅。最后,重视关税税率下降后出口链的修复机会。轻工家电、消费电子、电池、汽车零部件以及医疗器械等对美营收敞口大且在此前“对等关税”较高的东盟地区有大量产能布局或贸易转口的行业将重点受益于本轮关税下降。

文章来源:东方财富Choice数据 责任编辑:11 郑重声明:东方财富发布此内容旨在传播更多信息,与本站立场无关,不构成投资建议。据此操作,风险自担。 举报 东方财富网 分享到微信朋友圈打开微信,

点击底部的“发现”

使用“扫一扫”

即可将网页分享至朋友圈

扫描二维码关注

东方财富官网微信安徽股票配资公司

沪股通 深股通 港股通(沪) 港股通(深) 热门资讯 美拟以国家安全为由推出新关税 券商策略:节后春季行情有望延续 公募研判A股 多个板块存机会 机构建议紧盯港股两大主线 焦点专题 党的二十届四中全会2025全国两会第十二届Choice最佳分析师 2025陆家嘴论坛

2025陆家嘴论坛

全球稳定币风起

视频

一键关注财经大咖

热点推荐

全球市场:美股三大指数集体上涨 纳指涨超1% AMD涨超8%

东方财富Choice数据

113

人评论

2026-02-25

东方财富

扫一扫下载APP

东方财富产品

东方财富免费版

东方财富Level-2

东方财富策略版

妙想投研助理

Choice金融终端

证券交易

东方财富证券开户

东方财富在线交易

东方财富证券交易

关注东方财富

东方财富网微博

东方财富网微信

意见与建议

天天基金

扫一扫下载APP

基金交易

基金开户

基金交易

活期宝

基金产品

稳健理财

关注天天基金

天天基金网微博

天天基金网微信

东方财富期货

扫一扫下载APP

期货交易

期货手机开户

期货电脑开户

期货官方网站

信息网络传播视听节目许可证:0908328号 经营证券期货业务许可证编号:913101046312860336 违法和不良信息举报:021-61278686 举报邮箱:jubao@eastmoney.com

沪ICP证:沪B2-20070217 网站备案号:沪ICP备05006054号-11 沪公网安备 31010402000120号 版权所有:东方财富网 意见与建议:4000300059/952500

关于我们

可持续发展

广告服务

供应商平台

联系我们

诚聘英才

法律声明

隐私保护

征稿启事

友情链接

全球稳定币风起

视频

一键关注财经大咖

热点推荐

全球市场:美股三大指数集体上涨 纳指涨超1% AMD涨超8%

东方财富Choice数据

113

人评论

2026-02-25

东方财富

扫一扫下载APP

东方财富产品

东方财富免费版

东方财富Level-2

东方财富策略版

妙想投研助理

Choice金融终端

证券交易

东方财富证券开户

东方财富在线交易

东方财富证券交易

关注东方财富

东方财富网微博

东方财富网微信

意见与建议

天天基金

扫一扫下载APP

基金交易

基金开户

基金交易

活期宝

基金产品

稳健理财

关注天天基金

天天基金网微博

天天基金网微信

东方财富期货

扫一扫下载APP

期货交易

期货手机开户

期货电脑开户

期货官方网站

信息网络传播视听节目许可证:0908328号 经营证券期货业务许可证编号:913101046312860336 违法和不良信息举报:021-61278686 举报邮箱:jubao@eastmoney.com

沪ICP证:沪B2-20070217 网站备案号:沪ICP备05006054号-11 沪公网安备 31010402000120号 版权所有:东方财富网 意见与建议:4000300059/952500

关于我们

可持续发展

广告服务

供应商平台

联系我们

诚聘英才

法律声明

隐私保护

征稿启事

友情链接

旗开配资提示:文章来自网络,不代表本站观点。

相关文章

热点资讯